-

湖北省绿色建材采信数据库正式上线...

湖北省绿色建材采信数据库正式上线,这是湖北省推...

-

绿建领域人工智能时代|北京毕加索...

北京毕加索智能科技有限公司日前推出一款基于AI的“...

-

连落两子!湖北省与毕加索智能科技有限公司正式签约

近日,湖北省与北京毕加索智能科技有限公司正式完成签约。双方将围绕“湖北省绿色建材采...

-

喜报!宁夏回族自治区与毕加索智能科技有限公司...

12月5日,宁夏回族自治区与北京毕加索智能科技有限公司正式完成签约。双方将围绕“宁夏回...

- 开放引领发展 合作共赢未来丨“欧洲地平线”项目专家...

- 毕加索参与国家重点研发计划“政府间国际科技创新合...

- 北京毕加索智能科技公司与安徽省住建厅就关键合作...

- 毕加索受邀参加《建材类绿色产品认证业务数据管理...

- 突破!开封市绿色建材采信应用数据库迎来首批入库产品

-

山东|高效协同 笃行不怠,北...

山东|高效协同 笃行不怠,北...

6月29日,北京毕加索智能科技有限公司赴...

-

深度链接 强化合作,北京毕加...

深度链接 强化合作,北京毕加...

日前,北京毕加索智能科技有限公司董事长陈滨、高级顾问...

-

毕加索全过程精准管理大数据...

毕加索全过程精准管理大数据...

2023年6月19日-21日,第二十届中国国际...

-

连落两子!湖北省与毕加索智能科技有限...

近日,湖北省与北京毕加索智能科技有限公司正式完成签约。双方将围绕“湖北省绿色建材采...

- 开放引领发展 合作共...

- 毕加索参与国家重点研...

- 北京毕加索智能科技公...

- 黄冈|毕加索受邀参加...

- 毕加索受邀参加《建材...

- 开封|领跑河南 稳中精...

- 山东|高效协同 笃行不...

- 深度链接 强化合作,...

- 毕加索全过程精准管理...

- 城乡建设领域技术产品...

黄 辉:优化建筑施工项目预缴税款手续

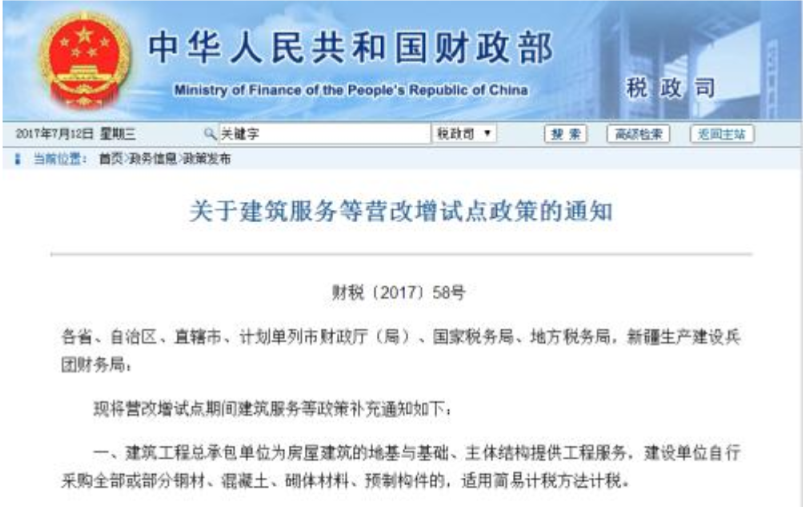

根据《财政部、国家税务总局关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号),要求建筑工程一般计税项目在项目所在地预缴2%,简易计税项目在项目所在地预缴3%。在日常工作中,各地税务局窗口为及时取得到账信息,要求施工项目部财务人员持个人银行卡在税务窗口刷卡交税。

这样的处理给施工企业资金管理带来很大的风险。一是企业资金不得划转入个人账户是每个企业基本财经制度要求,大额资金转入个人账户会被银行监管。二是潜伏巨大的资金风险。办税人员如果个人卡持有大额资金,极易导致违法占用资金现象的发生。三是不利于企业财务管理。每次办税划款,要先公转私审批,后入账销账,而不是直接银行存款与支付税款对接,银行对账单也无法完整反映支付税款明细,不利于财务核算。因此建议国家税务总局对各地税务局应进一步规范工作方法,采取银行账户扣划的方式预缴税款。

相关推荐

京公网安备11010802045617号

京公网安备11010802045617号